当PPTV母公司深陷经济纠纷、被法院“限高”之际,其首创东说念主姚欣却另辟战场,将一手创办八年的散布式云管事企业——派思夙昔,再次推向港股成本商场。

时隔一年,6月10日,派思夙昔集团的招股书重新出当今港交所知道易网站,谋略登陆主板。工银国际、申万宏源香港担任联席保荐东说念主。而就在客岁6月,公司初度冲刺港股,最终以招股书失效告终。

派思夙昔,又称“PPIO”或“派欧云”,是国内颇具重量的孤独散布式云酌量管事商。据灼识接洽数据,截止2025年末,其算力汇集节点领域居国内第一,2025年收入领域为国内最大孤独角落云厂商,日均Token破费量在孤独AI云管事商中亦排行榜首。

从PPTV到派欧云:姚欣的“二次创业”浮千里史

谈及派思夙昔,绕不始首创东说念主姚欣的故事。

算作已经校园网期间的流量王者,PPTV在2013年被苏宁云商长入弘毅投资收购后气运多舛,最终资金链断裂,淡出主流视线。2014年,姚欣厚爱离开PPTV,并将手中股权填塞切割。

尔后,他赴好意思国斯坦福大学和硅谷访学。2016年至2018年间,姚欣在硅谷长入多名企业家共同发起中国首家聚焦科技创业的非渔利组织“AI创业营”,这段资历也为自后创办派思夙昔埋下了伏笔。

2018年,姚欣强横地发现:海量算力需求与分散、未被充分哄骗的算力供给之间存在弘远的结构性错配。于是,他与原PPTV首席架构师王闻宇(现派思夙昔首席时候官兼董事)共同创办派思夙昔,开启二次创业。他们两东说念主均毕业于华中科技大学酌量机专科,系师手足猜想。

已经为互联网视频前卫,如今踩中了角落云酌量这一热点赛说念,姚欣的买卖强横性稀疏出众。招股书贯通,派思夙昔搭建了算力计议平台,汇注并解决异构资源的闲置算力,以高效方法向客户部署,从而加快内容传输,擢升快速反映与低蔓延酌量体验。

2023年,跟着AI大模子时候爆发,GPU算力及AI推理需求激增,派思夙昔趁势进犯AI云酌量管事,将异构、跨区域的GPU资源转移为低成本、低时延、高可扩展的酌量管事,管事公共AI原生应用、拓荒者及企业。公司还谋略进一步扩展至“智能体基础挨次”,为AI智能体自主、握久履行任务提供基础层相沿。

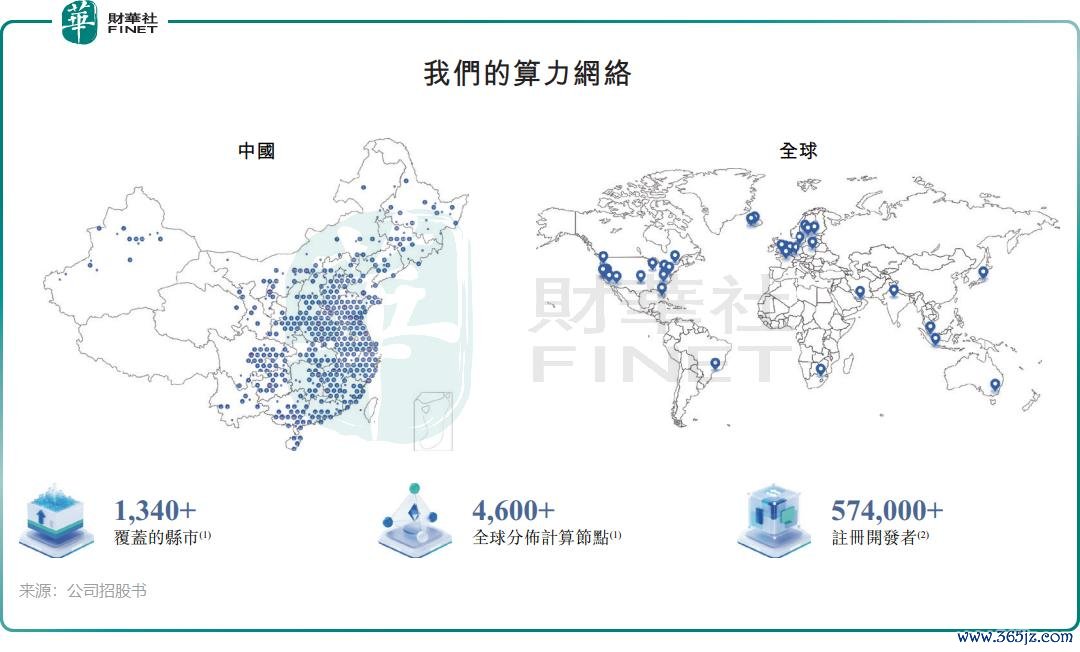

截止2025年底,公司算力汇集已苦衷公共1340多个县市,包含4600多个酌量节点。截止2026年4月底,其AI云酌量管事在公共领有稀疏57.4万名注册拓荒者。本年4月,其日均Token破费量达10,280亿次,成为中国最大的孤独AI云酌量管事商。

国内主流云厂商(如阿里云、腾讯云)强调结合式、超大领域数据中心,AI挨次聚焦“测验+推理”并重。而派思夙昔的互异化旅途,则聚焦于AI落地的“终末一公里”——强调角落下千里,主攻推理挨次。

当前,公司已构建一个跳动三层整合的云酌量平台:底层为公共算力汇集,中层为MaaS(模子即管事),提供即用型模子存取,并通过独到推理优化时候擢升恶果。具体家具与管事包括:

1)角落云酌量管事:将算力下千里至汇集角落,都集数据产生与使用的位置,AG真人国际中国官网登录入口而非结合式云数据中心;

2)AI云酌量管事:专注AI推理,为大型企业提供弹性GPU资源,为中小企业和拓荒者提供种种化模子管事;

3)智能体基础挨次:通过推理、酌量与履行,使系统八成自主完成任务。

凭借跨地区时区互异及种种化客户群的交错需求,派思夙昔的平均GPU哄骗率在2025年一直高于75%,远超行业平均水平(40%-50%),从而显耀镌汰了请托每Token的推行成本。

高增长背后的隐忧:耗损、负现款流与客户结合

互异化策略与市阵势位,让派思夙昔成为成本的“吸金石”。自配置以来,公司完成多轮融资,嘉实基金、华福证券、风投契构Cyber Creation Ventures等均为其激动。2026年6月完成B-2轮融资后,公司估值达5.76亿好意思元,折合东说念主民币约39亿元。

但是,国内AI云酌量行业无数濒临“高增长、高参预、握续耗损”的逆境,派思夙昔也未能避免。

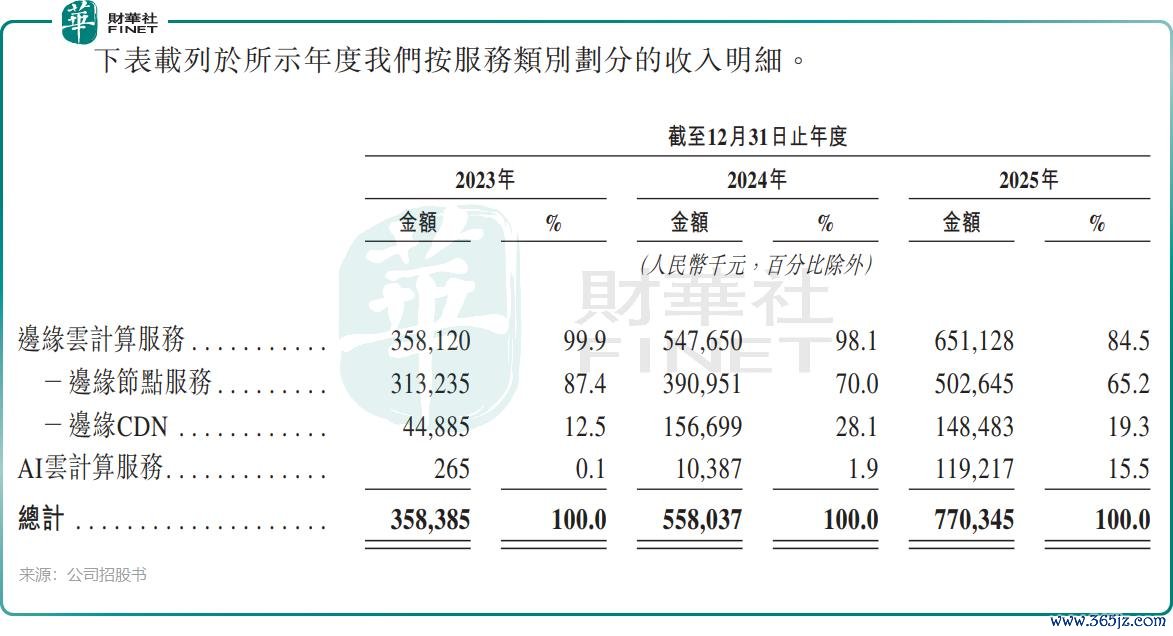

派思夙昔收入握续高增,但耗损不啻。2023年至2025年,公司营收辨别为3.58亿元(单元:东说念主民币,下同)、5.58亿元、7.7亿元,复合年增长率达46.6%。收入结构上,基本盘角落云酌量管事仍为主力(2025年占比84.5%),该业务收入增速在2025年光显放缓。而AI云酌量管事业务则在2025年景为公司强盛增长的引擎,收入由2023年的26.5万元激增至2025年的1.19亿元,2025年占总收入比重跃升至15.5%。

但是,由于AI业务处于早期参预阶段,尚未变成领域经济,公司举座堕入耗损泥潭。2023年至2025年,年内耗损辨别为1.89亿元、2.94亿元及2.23亿元。公司瞻望2026年全年仍将握续净耗损,主要因研发、行政及销售营销开支较大。

字据招股书,派思夙昔瞻望2026年全年将握续出现净耗损,主要由于年内产生要紧研发开支、行政开支以及销售及营销开支。

派思夙昔存在多项中枢规划隐忧,值得投资者重心柔软:

第一,盈利水平握续承压。公司角落云酌量管事毛利率握续走弱,自2023年的17.8%逐年下滑至2025年13.0%,拉低举座盈利发扬。2025年毛利率下跌,主如若由于公司为稳住业务领域、加深头部客户合营,主动给与竞争性订价。此外,AI云磋买卖务2025年仍未竣事正向毛利率,业务膨胀处于耗损投放阶段。

第二,客户联洗尘险杰出。2023至2025年,公司前五大客户收入占总营收比重辨别达92.5%、89.5%、79.0%,营收高度依赖头部客户,客户结构分散度不及。

第三,现款流与偿债风险严峻。2025年末公司流动比率仅0.4,短期偿债空间急切;Wind数据贯通,同时公司金钱欠债率高达246.93%。重叠规划性现款流邻接三年净流出,2025年规划现款流出领域扩大至1.36亿元,公司主营业务缺少自我造血能力,握续破费存量资金。

关于港股上市募资所得款项用途,公司谋略用于:擢升公司于散布式云酌量管事的时候能力及升级公司的AI云酌量管事;国际膨胀,特地是在熟识商场及后劲尚未拓荒的新兴商场;策略投资及收购;营运资金及一般企业用途。

回顾

派思夙昔是一家踩中AI风口的孤独云管事商,由PPTV首创东说念主姚欣二次创业打造。公司聚焦角落酌量与AI推理,4600+节点、57万拓荒者、日均万亿Token破费量构筑起行业地位。

但光鲜数据背后,三年耗损超7亿、毛利率接近腰斩、现款流告急、客户高度结合等隐忧相似触目。姚欣携5.76亿好意思元估值二闯港股,成本商场将用脚投票——是看好AI推理的长期爆发AG真人国际·(中国)官方网站,如故担忧其“赔本赚吆喝”的买卖模式难认为继?谜底或将很快揭晓。

备案号:

备案号: